持股银行影响企业短期结构调整

来源:UC论文网2015-11-03 16:37

1绪论 1.1研究背景和意义 经过多年的发展,中国企业在融资方式以及融资水平等方面都取得了很大的进展,但是融资难仍然是企业广泛碰到的问题。目前的中国融资市场,企业通过股权

1绪论

1.1研究背景和意义

经过多年的发展,中国企业在融资方式以及融资水平等方面都取得了很大的进展,但是融资难仍然是企业广泛碰到的问题。目前的中国融资市场,企业通过股权融资所能得到的资本额有限,债券融资的制度与规模又有待进一步的发展,可以获得的最直接的资金来源仍然是银行信贷。因此,信贷融资是企业最核心的外部融资来源?。中国目前处于典型的银行主导型金融体系(Bank-based Financial System) ,商业银行处于信贷融资的垄断地位,使得企业在信贷融资的过程中处于弱势方。同时,由于种种制度因素的存在,市场存在较大的信息与风险不对称问题,使得信贷资源的合理分配存在着较大的推行阻力。综上所述,外部融资渠道的单一以及制度因素导致的市场"摩擦”使得很多企业并不能及时且足量地获得保障企业正常运转的锒行贷款,企业仍然面临着较为严重的融资约束。要大力发展企业、尤其是民营及中小企业就必须要构建适合企业可持续发展的金融体系。传统的融资渠道难以满足所有企业的资金需求,通过银行的关系型融资业务可以为广大存在融资难问题的企业提供一种得到融资的新的手段。目前,根据2003年12月27日修正的《中华人民共和国商业银行法》③第四十三条,除了国家另有规定的项目,商业银行向企业投资的行为是明令禁止的。银行资本不能通过非法渠道来参股企业实体资本。在银行资本禁止进入企业的同时,企业资本参股银行的行为却日益增加。

………….

1.2研究思路和方法

本文釆用理论分析与实证检验相结合的研究方法,前半部分侧重文献综述结合理论分析,后半部分则侧重于利用模型进行实证检验。笔者将本文按照以下六个部分来展开叙述。第一部分为绪论。论述引出了研究背景和研究意义,阐述了论文的结构、研究思路和技术路线图,提出了本文的创新点及有待进一步研究的问题。第二部分为文献综述。从关系型融资、企业资本结构影响因素以及持股银行对企业的多层面影响三个角度进行回顾和总结。第三个部分为非金融上市公司持有银行股权的现状总体描述。总结非金融上市公司持股国有商业银行、股份制商业银行、城市商业锒行及农村商业银行的背景,并对其持股现状做出具体描述。第四部分为持股银行对企业短期资本结构调整影响的理论分析。从资本可获得性角度及资本成本角度,分析企业持股银行对其短期资本结构调整影响。并且分析不同规模、不同行业竞争?程度及处于同行业不同竞争地位企业持股银行对短期资本结构调整的影响。为下文的实证检验做好理论分析基础。第五部分为持股银行对企业短期资本结构调整影响的实证分析。釆用Wind数据库及各家上市公司年报数据,通过对持股银行情况、公司自身情况及宏观政策因素等多个解释变量的选取,对上市公司持股银行对其短期资本结构调整的影响利用面板数据进行研究,分析不同持股比例、不同规模、不同行业、不同竞争能力的企业持股银行对短期资本结构调整的影响,并且对所得出的结论提出合理的经济学解释。第六部分是研究结论与政策建议。结合理论分析与实证结果提出研究结论,并着重针对如何改善银企关系提出政策建议。

………

2关系型融资与资本结构文献综述

2.1关系型融资文献综述

对于关系型融资,学术界目前还没有一个统一的定义。Berlin和Mester(1988)认为,关系型融资是一种建立全面细致的银企关系。Peterson和Rajan (1995)认为,关系型融资是能够使得企业获得更低的融资成本以及更多融资额度的一种紧密融资关系。Boot (2000)与Berger (2001)也都通过私人信息这一角度来定义关系型融资。Elsas(2002)认为关系型融资实则是一种契约关系,是银行和借款者之间存在的一种隐含且默契的契约。从以上学者对于关系型融资的定义及描述中,我们可以得到关系型融资的基本特征,它是一种介于融资方与借款者之间的特殊关系,融资方通过与借款者之间形成某一种特定联系,而在借款者需要融资的时候及时给予资金支持。这种特定的联系是基于融资方对于借款者的信任——或来源于借款者在与融资方发生业务往来时,提供给融资方的一系列信息;或来源于融资双方存在的某种特殊利益纽带。目前,对于关系型融资的理论基础的研究主要存在以下几个方向:分别是现代金融中介理论(New financial intermediary theory)与不完全契约理论(Incoirplete contracting theory)。在关系型融资与银行竞争角度中,学者研究关系型融资与银行竞争的共存性问题。Vesala等学者认为,关系型融资无法与银行竞争共存,随着银行竞争的提高,企业会通过其他资本市场的运作来获得融资,银行也会相应降低其关系型融资比例。2000年之后的文献则越来越多的提及了关系型融资与竞争之间的可能性,如Boot和Tliakor (2000)认为当关系型融资与银行竞争存在两面性,一方面由于竞争提高利润下降而降低关系型融资比例,一方面更好银企关系使得该部分由于竞争提高而导致的利润下降更少,从而维持关系型融资优势地位。

……….

2.2企业资本结构影响因素文献综述

学者通过不同角度的选择,对企业资本结构影响因素做出理论与实证研究。后文主要针对企业特征角度和公司治理角度进行分别综述。越来越多的学者开始根据公司资本结构理论来寻找企业资本结构的决定因素,并且研究这些因素对公司企业资本结构的具体影响。如Marsh(1982),Titman和Wessels (1988),Harris和Raviv (1991)等。他们对于企业资本结构影响因素的研究,主要包括:资产担保价值、企业规模、非负债税盾、营利性和成长性等。以此为基础,后来的学者研究文献中也大多考虑了 Harris和Raviv (1991)所总结的这一些影响因素,同时,通过控制住其他因素的方式,考虑某一种特殊的变量对公司资本结构的影响。如Rajan和Zingales (1995)通过实证发现,有形资产比率、成长机会、企业规模、盈利性等影响因素都会对企业的杠杆比率造成影响,且分国别有所不同。此外,还有一些学者从动态的视角来进行实证检验,验证资本结构的影响因素。如Fischer (1989)利用企业负债比率范围来替代负债比率的方式,利用动态分析的结果来支持静态的资本结构理论。Miguel和Pindado (2001)利用目标调整模型的方式来替代前文之中提到的目标负债水平,用这种方式来将负债水平变为动态化,从而研究公司特征以及制度特征对资本结构决策的影响。

……….

3非金融上市公司持股银行现状分析......... 15

3.1非金融上市公司持股国有商业银行现状......... 15

3.2非金融上市公司持股股份制商业银行现状 .........16

3.3非金融上市公司持股城市及农村商业银行现状......... 18

3.4本章小结......... 21

4持股银行影响企业短期资本结构调整理论分析......... 22

4.1持股银行——资本可获得性——短期资本结构调整......... 22

4.2持股锒行——资本成本——短期资本结构调整......... 23

4.3企业规模、持股银行与短期资本结构调整......... 25

4.4行业竞争、持股银行与短期资本结构调整 .........26

4.5本章小结......... 28

5持股银行影响企业短期资本结构调整实证分析......... 29

5.1研究假设......... 29

5.2研究设计......... 29

5.3持股银行影响企业短期资本结构调整实证检验......... 34

5.4实证结果分析......... 46

5.5本章小结......... 50

5持股银行影响企业短期资本结构调整实证分析

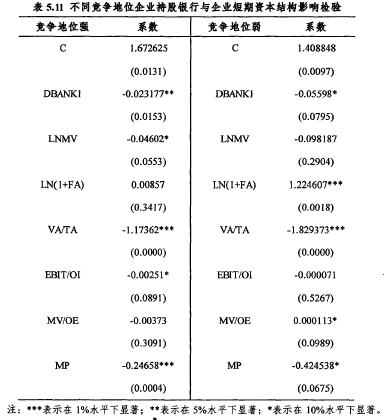

5.1研究假设

基于文章中第四部分对于“企业持有银行股杈及不同比例持股银行对其短期资本结构调整影响、不同规模企业参股银行对其短期资本结构调整影响、所处不同行业企业参股银行对其短期资本结构调整影响、所处不同竞争地位企业参股锒行对其短期资本结构调整影响”的理论分析,本文提出以下五点假设:

假设1,企业持有商业锒行股权时,可降低企业短期资本结构调整。

假设2,企业持有商业银行股权比例越高,企业短期资本结构调整下降越多。

假设3,规摸小的企业更受益于持股银行对其短期资本结构调整带来的影响。

假设4,不同行业公司持有商业银行股份对其短期资本结构调整的影响不同。

假设5,更低竞争地位的企业更受益于持股银行对其短期资本结构调整带来的影响。

通过下文中的变量构造、模型选择以及实证检验,本文将逐一验证提出的五点假设,并且对其数据结果进行合理解释。

……….

结论

本文在回归关系型融资、企业资本结构影响因素及持股银行对企业多角度影响的相关理论和实证文献的基袖上,通过理论分析结合实证分析的方法,研究企业持股银行对其短期资本结构调整影响。本文研究结论主要包括以下几个方面:本文依据信息不对称理论与交易费用理论,对企业持股银行对短期资本结构调整的影响做出理论分析,得出企业通过持股银行的行为,一方面降低信息不对称程度从而提高企业银行贷款及外部融资来源的可获得性,一方面降低了实际交易费用从而降低了企业的资本成本,最终缓解融资约束,降低短期资本结构调整。同时,持股锒行行为,对于不同规模、不同行业竞争程度及企业在行业中所处的地位,也会从提高资本可获得性,降低资金资本成本两个渠道降低企业短期资本结构调整,优化短期资本结构。通过对企业祥本筛选和分组,我们发现持股银行对短期资本结构影响系数显著为负值,且持股例越高,其短期资本结构调整绝对值越高。我们认为,企业通过持股银行的行为,通过与银行间建立的良好信用关系,提升其获得关系型融资的可能性,从而降低了短期内企业流动负债的比例,降低企业短期资本结构调整。而持有银行股权数量大的企业,其对持股的商业银行的影响力更强,未来获得资本的可能性更高,资本成本更低,从而缓解融资约束,降低企业短期资本结构调整,优化资本结构。

............

参考文献(略)